1995年末以来、オーストラリアの住宅価格は283パーセントもの上昇を体験し、他の同列国のそれからは群を抜いたものとなっています。もっとも似通った競争相手である英国やニュージーランドでも、それぞれ194パーセントおよび181パーセントにすぎません。ましてや、米国のそれに対しては2.7倍にも達しています。以下は、オーストラリアン・ファイナンシャル・リビュー紙(9月2日付)によるその分析記事の抄訳です。

投資ブームによる顕著な値上りに続く過去三カ月に生じた加速度的な住宅価格の高騰は、多くの人に、あぶくのようなこの市場動向は、世界の他の国々と比べて一体どういうものなのか、との疑問を呼び起こしている。

本紙は多くのデータを噛み砕き、西洋各国、ことに、豪、米、ニュージーランド、英、カナダの五国に見られる1995年以降のその動向を、慎重に比較してみた。

この期間を選んだのは、二つの理由による。

第一は、1990年代なかばは、いずれの西洋諸国においても、家計のもつ負債の急成長があり、それに続く数年間に大幅な住宅価格の上昇の主要因となったからである。

第二は、そうした負債の急拡大自体は、一般の見方では、1990年代なかばに、西洋諸国の中央銀行が何らかの形でインフレ・ターゲット政策を採用した結果で、それは、インフレを低目に抑え、金利を下げる効果を果たしたためである。オーストラリア連邦準備銀行は、1990年代と2000年代を通じた負債の名目コストの明瞭な下落が、同時期の負債と住宅価格の一斉の急騰をもたらしたと論じている。

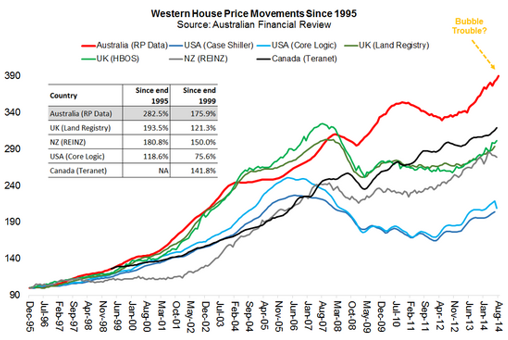

本紙によるこの分析による発見は注目に値する。1995年末以来、オーストラリアの住宅価格は、他のどの同列国にも見られなかった、283パーセントというキャピタル・ゲインを経験した。もっともよく似た競争相手である英国やニュージーランドでも、それぞれ、194パーセントおよび181パーセントにすぎなかった。米国と比較すると、オーストラリアのそれは、2.7倍にも及んだ。

同様の分析を1999年末を始点に行ったとしても、似通った様子が見られる。この場合、カナダが含まれ、同国の資源産業に支えられた経済――世界同時不況の際でも、住宅価格の下落のみを経験したのみで、強力な五大銀行の支配はゆるがなかった――は、たびたび、オーストラリア経済との類似性を指摘されている。また、オーストラリアの住宅価格は、1999年末以来、カナダのそれより、34パーセント上回っていた(下グラフ参照)。

(黄色文字は「バブル問題か?」とオーストラリアの状況〔赤線〕に懸念を示している)

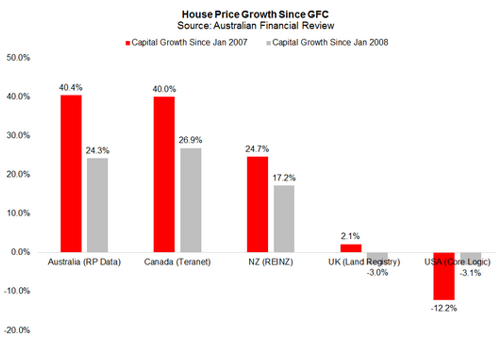

それでは、世界同時不況後、こうしたアングロ・サクソン五国の動向はどうであったろうか。本紙は、2007年と2008年以来の住宅価格を比較した。

ニュージーランドの住宅価格上昇は、低利息に後押しされたものではあるが、中央銀行に負債・資産価値比率の抑制を強いた。2007年1月以来、オーストラリアの住宅価格は40.4パーセント上昇し、これは、カナダの40.0パーセント、ニュージーランドの24.7パーセント、英国の2.1パーセント、米国のマイナス12.2パーセントのいずれをも上回るものである(下グラフ参照)。

2008年1月以来の同様な分析では、カナダの上昇のみがオーストラリアのそれよりやや大きいだけで、他は、同様の形となっている。

先週末(8月30-31日)、オーストラリアのオークションが全国平均成約率は70パーセントを上回った――シドニーでは80パーセント超――ことや、8州首都の直近四半期の住宅価格年間上昇率平均が15パーセントであったことを含め、ブームがまだ鎮静を見せていないのは明白である。

現在のブームは、過去のもの以上に価格を押し上げ、2003年以来見られていない特別な外国人需要や個人年金基金のテコ入れした参入が、こうした異例な高騰の原因である。

最近の高リスクな貸出し拡大に懸念を示しているムーディーズの見方は正しい。新規貸出しの40パーセントを占める投資ローンは、居住者向けローンより、債務不履行や損失の可能性は高い。というのは、投資ローンの50パーセント超が、利率のみ支払のローンで、元金の返済はしていないからである。

結論を言えば、銀行も連邦準備銀行も、住宅投資の拡大する危険に真剣に対処する必要があるということである。